欧洲杯体育达170单、增长81单-开云集团「中国」Kaiyun·官方网站

每经记者 宋钦章 每经剪辑 马子卿 欧洲杯体育

自2021年1月启动单户对公不良贷款和批量个东谈主不良贷款转让(下称“批量个东谈主业务”或“个贷批转”)试点责任以来,个贷批转范畴呈现“井喷”态势。

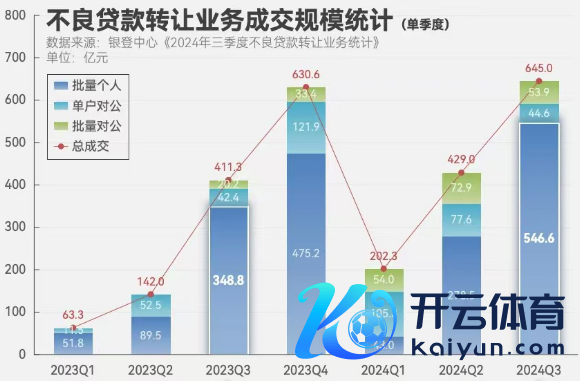

银登中心发布的《2024年三季度不良贷款转让业务统计》自大,本年第三季度不良贷款转让总和645.0亿元,相较于2023年同时的411.3亿元增长了233.7亿元。增长主要由批量个东谈主业务成交范畴的同比激增所驱动,其中信用卡透支是批量个东谈主业务增量最大的板块。

不外,多家银行信用卡中心责任主谈主员告诉记者,他们并未显耀察觉到这股“高潮”的升温,以致部分银行由于年内刚刚试水个贷调动行务,首期挂牌的业务量并不大。

对此,受访的业内东谈主士分析,从单一机构的角度来看,转让范畴的增长可能并不那么显耀,但由于年内新入局的试点机构数目加多,带动了个贷批转的总范畴终端了显耀的推广。

个贷批转范畴激增,信用卡透支转让范畴增长率达204.53%

近日,银登中心发布《2024年三季度不良贷款转让业务统计》(下称“统计证明”)。数据自大,本年第三季度不良贷款转让业务公告挂牌样貌数为288单,较客岁同时飞腾54.01%;挂牌样貌业务范畴(未偿本息)为826.2亿元,较客岁同时飞腾60.83%。

把柄统计证明,不良贷款转让业务包括个东谈主不良贷款批量转让业务、单户对公不良贷款转让业务和对公不良钞票批量转让业务。

不良贷款转让业务参与主体以交易银活动主,其次是消耗金融公司、金融租出公司等。其中,触及批量个东谈主业务的主如若交易银行与消耗金融公司。两者不同之处在于,交易银行除了参与批量个东谈主业务,还触及单户对公不良贷款转让业务和对公不良钞票批量转让业务;消耗金融公司则主要参与以个东谈主消耗贷款为主的批量个东谈主业务。

从成交样貌数的统计数据来看,2024年第三季度,不良贷款转让的完成量达213单,相较于2023年同时的136单,出现了显耀的增长,增量为77单。其增量的主要推能源开首于批量个东谈主业务成交样貌数的急剧加多。具体而言,相较于客岁第三季度的89单,本年第三季度批量个东谈主业务的成交样貌数近乎翻番,达170单、增长81单。

成交范畴的对比上,也呈现出访佛增长趋势。2024年第三季度不良贷款转让总和645.0亿元,相较于2023年同时的411.3亿元,同比各别达到233.7亿元。其增长主要由批量个东谈主业务成交范畴的同比激增所驱动,具体发挥为同比增长了197.8亿元,增长率达56.7%,推动了全体转让范畴的扩大。

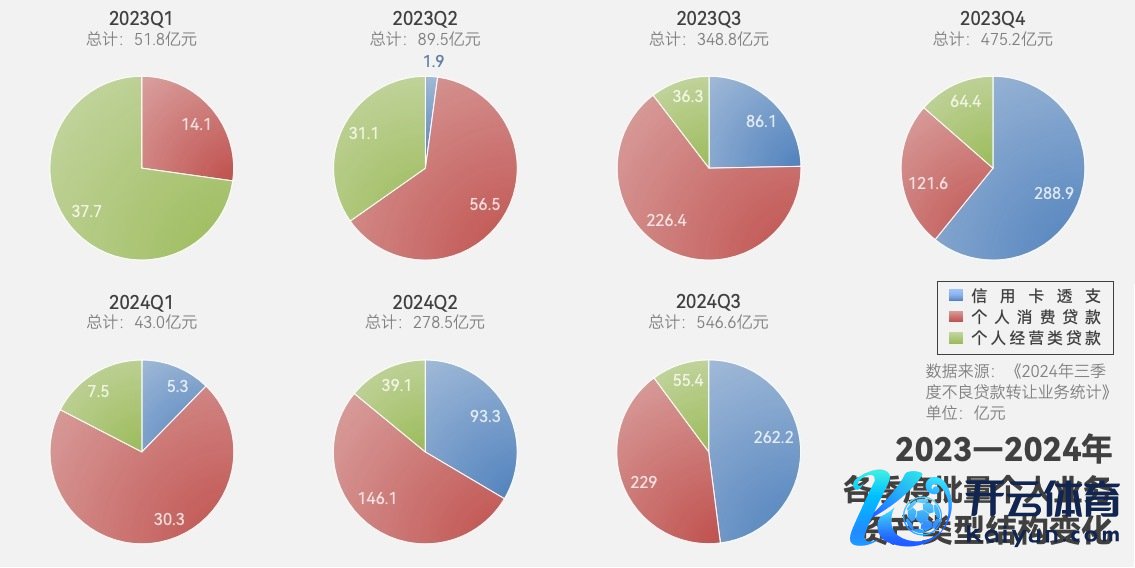

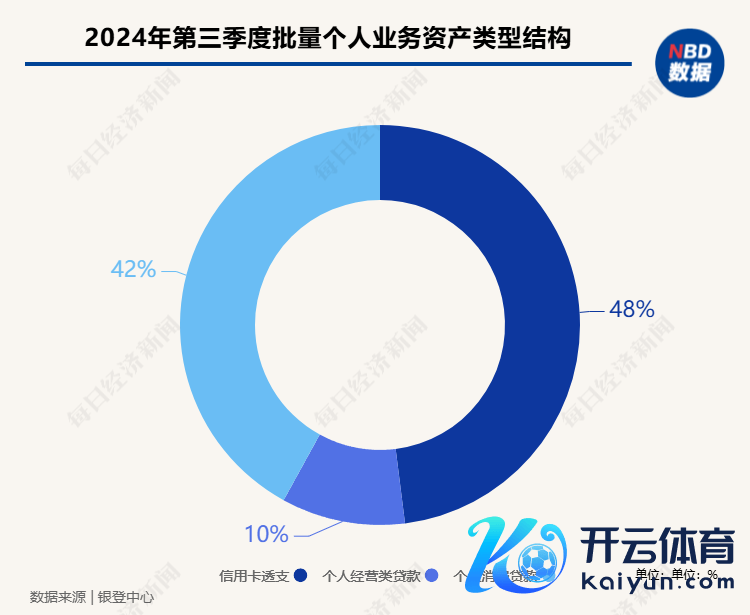

从批量个东谈主业务的成交结构变化来看,不错看出成交范畴增量的源泉。在批量个东谈主业务的三大钞票类型——信用卡透支、个东谈主消耗贷款及个东谈主规划类贷款中,尽管个东谈主消耗贷款的转让范畴在完全值上并未出现显耀波动,但其占比却由64.9%下落至42%,降幅达22.9个百分点。据悉,信用卡透支的转让范畴出现大幅度增长,较客岁同时加多了176.1亿元,增长率更是高达204.53%。此外,信用卡透支在批量个东谈主业务中的占比也显耀普及,从24.7%增长至48%,增长了23.3个百分点。

从2023年第三季度至2024年第三季度,批量个东谈主业务成交范畴的显耀加多,格外是信用卡透支转让范畴的剧增——孝顺了176.1亿元的增量,是导致不良贷款转让范畴扩大的主要原因。

回主顾岁的不良贷款转让市集,个贷批转的成交范畴抓续呈现季度性增长态势。从客岁的钞票组成比例来看,个东谈主消耗贷款与信用卡透支类贷款可能成为增长较为显耀的两大板块,其中信用卡透支类贷款的增长势头更为刚烈。

单一机构“体感”不昭着,新入局的试点机构推升个贷批转总范畴

不外面对信用卡透支类贷款转让量的大幅增长,多家银行信用卡中心责任主谈主员向记者自大,他们并未显耀察觉到这股“高潮”的升温。一家自2022年起即入部下手试点信用卡透支类贷款挂牌转让的股份制银行暗示,与夙昔相较,近期转让量并未见显耀波动;另一家在本年头认真启动首期信用卡透支类贷款转让样貌的股份制银行也称,他们还属于“新玩家”,业务量尚处于起步阶段,范畴尚小。

火栗网特聘高档探讨照管人彭城向记者分析,当今,涉足个贷的金融机构正面对远大的规划压力,这是个贷批转范畴加多的遑急原因之一;另一个原因是自个贷批转试点以来,金融机构从消化试点计谋,到本色鼓动转让业务的落地,中间需要跳跃一个较长的退换期。

他合计,尽管单一机构的转让范畴增长可能并不显耀,但跟着参与试点机构数目的抑制加多,转让总范畴终端了显耀推广。此外,信用卡类贷款基于其自身的业务本性,成为批量转让的理念念钞票类型,而银行偏执信用卡中心相似面对着规划压力,也促使转让范畴进一步扩大。

又名农商行东谈主士招供上述不雅点,他暗示:“因为许多银行2022年年底才取得不良个贷批量转让的批复,2023年这些银行还需要进行多量准备责任,包括走里面审批历程、完善里面有关轨制、选拔不良个贷打包等,到2024年才运转荟萃落地转让业务。”

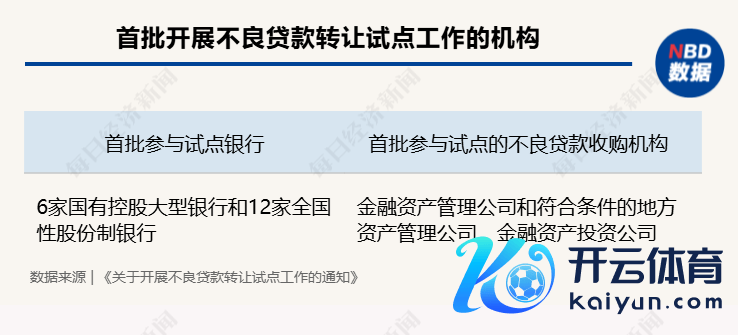

据悉,2022年12月30日,第二批不良贷款转让试点名单公布,试点机构在首批的6家国有控股大型银行和12家天下性股份制银行的基础上,新增了金融钞票管制公司和合适要求的所在钞票管制公司、金融钞票投资公司。试点范围内的银行和收购机构按照自主自觉原则参与试点业务。

此前,记者也从业内了解到,尽管扩容的机构较多,但试点机构初期一般只会拿小部分钞票来进行试水摸索历程、试探市集响应,比及练习市集后,才会进一步扩量。

个贷批转市集前十大活跃受让方机构之一的天津滨海正信钞票管制有限公司(下称“滨海正信”)有关负责东谈主在接收记者采访时暗示:“咱们的感受是,本年个贷批转总量的显耀增长,更多是因为新加入的试点机构数目增多。例如来说,不少机构在客岁或本年上半年完成了准备和锻真金不怕火责任,而本年才认真普及挂牌出包量。”

更多元化的钞票特征稳妥显现,有关服务机构将受益于个贷批转市集推广

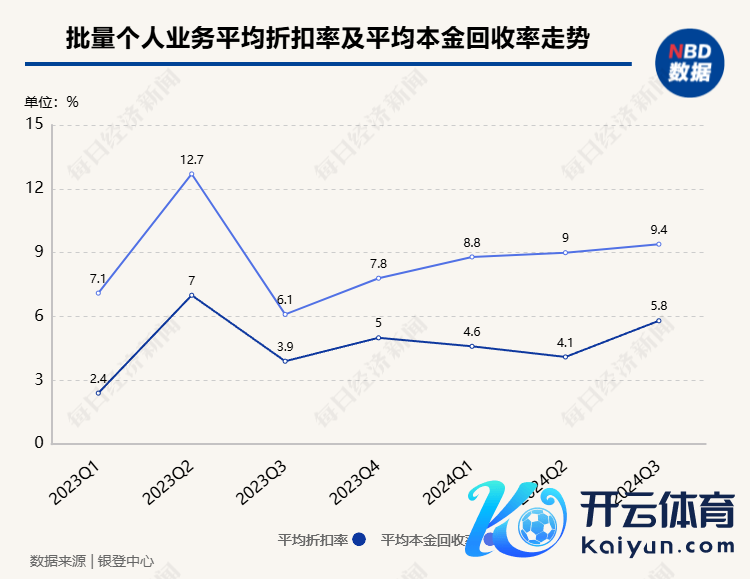

上述统计证明还清晰,各季度一皆成交的各种业务的平均扣头率及平均本金回收率。从走势来看,两者全体上是正有关的探讨,即钞票质地对转让价钱的正向影响。值得细心的是,本年以来,在不良个贷转让范畴供给加多的布景下,各季度的平均扣头率及平均本金回收率却全体走高,这标明不良个贷批转的价钱并莫得跟着供给的加多而缩小。

在彭城看来,银登中心统计的平均扣头率所映射的价钱信息,尚不及以全面体现市集“实在面庞”。这主要归因于前期认真涉足该范畴的机构数目相对有限,且繁多机构仍处在适合阶段,导致面前个贷批转市集尚未变成充分的竞争形态。

因此,他合计,面前平均扣头率并非一个充分体现买卖两边真切博弈后的价钱见地,它较易受到个别业务量显耀较大的机构所傍边。“以客岁二季度为例,某出包量显耀的银行便拉升了当季度的平均扣头率。然则,步入本年,格外是第三季度以来,大批机构认真入局,更多元化的钞票特征正稳妥融入市集。”

针对本年第三季度个贷批转的平均扣头率攀升的表象,上述滨海正信有关负责东谈主暗示,与客岁同时比拟,本年第三季度成交的钞票质地有所普及,进而导致扣头率相应提高。他暗示,“客岁部分银行纷繁抛售‘陈年旧账’,成交价钱相对较低。而同等质地级别的钞票,本年价钱与客岁比拟,并未出现显耀波动。”

彭城合计,不良个贷的管制业务也曾具备服务密集型特征,尽管AI、大数据等前沿时间省略显耀普及责任后果,但在当今,其尚不可完全替代东谈主力,格外是在东谈主际疏浚方面。跟着越来越多机构涉足个贷批转范畴,市集总体范畴也在稳妥推广,部分AMC(钞票管制公司)可能会倾向于通过引入更多外部资源来摊派东谈主力和规划压力,并悠闲向这些外部服务机构让渡一部分利润。

火栗网著述合计,个贷批转试点放开之后,讼师事务所、数据机构和催收公司等有关服务商可能从中受益。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:王馨茹 欧洲杯体育